I. Pourquoi l’EDC est-elle nécessaire ?

Limiter le réchauffement à 1,5 °C, comme le prévoit l’Accord de Paris, suppose non seulement de réduire drastiquement les émissions de gaz à effet de serre, mais aussi de retirer du dioxyde de carbone de l’atmosphère. En 2022, les émissions de CO₂ ont atteint 40 Gt CO2 ₂, un record historique. Si l’on ajoute tous les gaz à effet de serre le total grimpe à 53,8 Gt CO2 éq. Pour avoir 50% de chances de limiter le réchauffement à 1,5 °C, on estime qu’il ne reste que près de 250 GtCO₂ à émettre à partir de 2020. Cela correspond à ≈6 ans d’émissions au rythme actuel. Pour 2 °C, le budget est d’environ 1 150 GtCO₂, soit ≈25 ans au rythme actuel.

L’article 4.1 du traité de 2015 parle explicitement d’atteindre « un équilibre entre les émissions anthropiques et les élimination par les puits » dans la seconde moitié du siècle (UNFCCC). Cet équilibre n’est atteignable qu’avec l’élimination du carbone (EDC). Les émissions dites « résiduelles » (aviation, ciment, agriculture) sont techniquement ou économiquement impossibles à supprimer totalement. Pour compenser ces flux, il faudra développer des puits de carbone technologiques ou biogéochimiques capables de stocker durablement le CO₂.

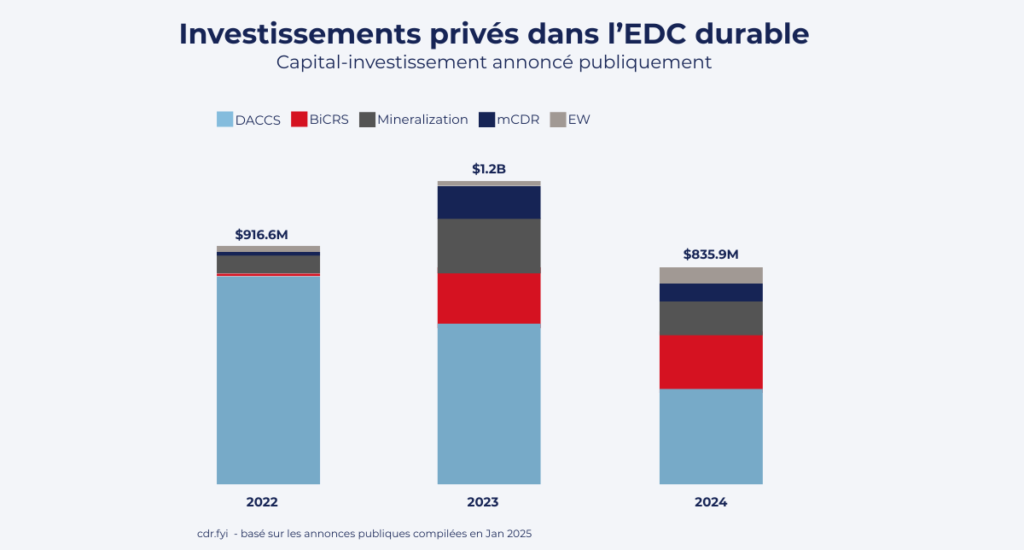

Le dernier rapport du GIEC estime que les scénarios compatibles avec 1,5 °C nécessitent 7 à plus de 10 GtCO₂/an d’éliminations d’ici 2050. Or aujourd’hui, le volume d’EDC réellement livré est dérisoire : ≈1,3 MtCO₂/an selon l’édition 2024 du State of Carbon Dioxide Removal. Autrement dit, moins de 0,1% de ce qu’il faudrait atteindre d’ici trois décennies.

L’écart est colossal, et il appelle à un véritable effort industriel, pour passer de mégatonnes aujourd’hui à gigatonnes en 2050. implique des politiques industrielles, d’infrastructures et de financement à l’échelle.

II. Où en est-on aujourd’hui ? Capacités, politiques nationales et marché

1) Déploiement mondial et mix technologique

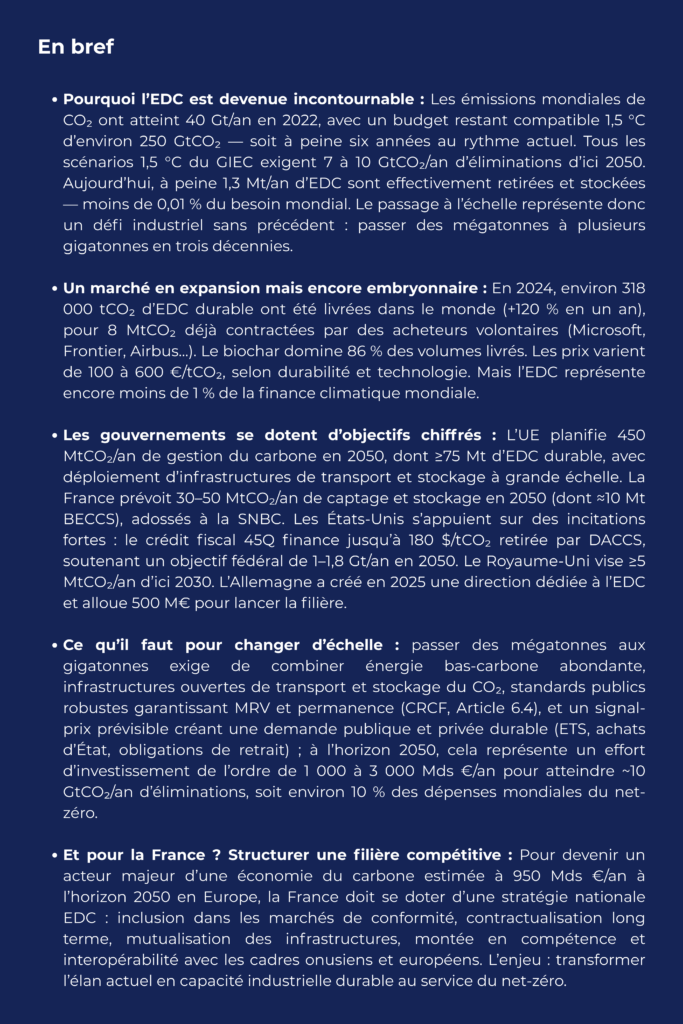

Les données de suivi indépendant (notamment de cdr.fyi) indiquent qu’en 2024, environ 318 600 tonnes d’EDC durable ont été effectivement livrées aux acheteurs (soit +120% par rapport à 2023), tandis que 8 MtCO₂ ont été contractées. La technologie dominante est le biochar, qui représente environ 86% des livraisons 2024.

À côté, les projets BECCS (bioénergie avec capture et stockage) et DACCS (captage direct dans l’air avec stockage) se multiplient, mais leurs volumes réels restent faible malgré une croissance. L’altération accélérée (enhanced weathering) demeure en phase pilote. On observe notamment une diversification des technologies, dominé par le DAC jusqu’en 2022.

2) Objectifs et plans nationaux

Au-delà des premiers projets d’ampleur et du marché volontaire, plusieurs grandes économies commencent à se doter de trajectoires chiffrées pour le captage et l’élimination du carbone. Ces stratégies nationales traduisent dans les politiques publiques l’ampleur des volumes nécessaires d’ici 2030–2050, et constituent un signal fort pour les investisseurs et développeurs de projets.

- France. La Stratégie Nationale Bas Carbone prévoit une montée en puissance de l’élimination du carbone : environ 10 MtCO₂/an via le BECCS en 2050, intégrée dans un objectif global de 30–50 Mt/an de captage et stockage (toutes sources confondues). Pour atteindre la neutralité nette, la France compte aussi sur des puits naturels — près de 35 Mt éliminées par les forêts, 20 Mt par les produits bois et 10 Mt par les terres agricoles — afin de compenser des émissions résiduelles estimées à près de 80 MtCO₂e. Le pays s’appuie sur une feuille de route CCUS, des infrastructures de transport et stockage, et sur le Label Bas Carbone, pionnier en Europe pour encadrer le marché volontaire d’EDC.

- Union européenne. Le CRCF (Le cadre européen de certification des éliminations de carbone, voir notre analyse) est adopté (2024). La stratégie « Industrial Carbon Management » (2024) anticipe ≈450 MtCO₂/an capturés et stockés/valorisés d’ici 2050 (incl. CCUS) et pose les bases d’un réseau de transport/stockage ouvert et transfrontalier. La Commission a recommandé en 2024 un objectif de –90% d’émissions nettes d’ici 2040 par rapport à 1990, impliquant ≈400 MtCO₂/an d’éliminations à cet horizon (incluant le LULUCF avec 75Mt d’EDC durable).

- Royaume-Uni. Cible d’au moins 5 MtCO₂/an de CDR ingénierées d’ici 2030, avec des « business models » de soutien (contrats pour différence, etc.).

- États-Unis. Côté fédéral, la stratégie et analyses officielles situent le rôle des éliminations à ~1–1,8 GtCO₂/an en 2050 (ordre de grandeur programmatique). Les hubs DAC prévus par l’IIJA ($3,5 Md pour 4 hubs) ont été suspendus début 2025, créant une incertitude d’exécution à court terme (cf. Reuters). En revanche, le crédit fiscal 45Q reste en vigueur : jusqu’à $180/tCO₂ pour la DAC stockée et $85/t pour le BECCS, améliorant sensiblement la bancabilité des projets. Un projet DACCS de 10 000 tCO₂/an génère, grâce au crédit 45Q fixé à 180 $/t, environ 1,8 M$ par an. Le dispositif s’applique pendant 12 ans, assurant ainsi 21,6 M$ de revenus garantis sur la durée de vie du crédit. En retenant une fourchette de CAPEX de 5 000 à 10 000 $/t de capacité (soit ≈50–100 M$ d’investissement initial), ces 21,6 M$ couvrent ~22% à ~43% du CAPEX.

- Allemagne. La neutralité climatique en 2045 et le net-négatif après 2050 sont inscrits dans la loi avec des émissions résiduelles à compenser en 2045 de 49 à 229 MtCO₂e/an. La loi exige ≥40 Mt/an de puits LULUCF. Il restera 25 à 180 Mt/an à traiter par CDR technologique. Une direction CDR dédiée a été créée en 2025 et le Parlement allemand a adopté en novembre 2025 un budget de 476 M€ pour l’élimination durable du CO₂, dont 156 M€ dès 2026. Ce budget précise les enveloppes antérieurement évoquées (jusqu’à 500 M€ d’ici 2033) et constitue le premier engagement financier national clairement fléché vers l’EDC.

Les achats volontaires progressent : en 2024, plus de 8 Mt de crédits d’EDC ont été achetés par des entreprises comme Microsoft, Shopify ou Frontier. Mais la plupart des livraisons sont prévues entre 2025 et 2030.

3) Soutien financier

Il existe une structuration des soutiens publics. Par exemples : Entre 2020 et 2023, hors financement des États membres, l’UE a alloué environ 657 millions d’euros pour soutenir directement les méthodes d’EDC par le biais de programmes existants tels qu’Horizon Europe. Carbon Gap liste ces soutiens financiers européens et les opportunités existantes (près de 70 en septembre 2025).

Ces soutiens se concentrent principalement sur trois volets : la recherche et maturation technologique (via Horizon Europe, notamment pour faire progresser les TRL et développer des méthodologies robustes de mesure et de certification), les démonstrateurs industriels et projets de première-of-a-kind (notamment via l’Innovation Fund), ainsi que les infrastructures de transport et stockage de CO₂ considérées comme mutualisées entre CCS et EDC (financées via le Mécanisme pour l’interconnexion en Europe).

Rapporté à l’échelle des budgets climat de l’UE, estimés à environ 700 milliards d’euros pour la période 2028-2034 au titre de l’objectif horizontal de 35 % du budget européen dédié à l’action climatique, les montants explicitement fléchés vers l’EDC restent marginaux, €657 million d’après CarbonGap soit moins de 0,1 %, ce qui souligne à la fois une dynamique naissante et un besoin d’évolution rapide vers des instruments de création de demande (achat public européen) plutôt que de seuls soutiens technologiques.

III. Quelles conditions pour passer à l’échelle ?

1) Conditions technologiques et industrielles

La réussite d’une montée en puissance de l’EDC dépend de plusieurs conditions technologiques qui sont déjà en train de se concrétiser.

D’abord, une énergie bas-carbone abondante et compétitive. L’IEA souligne que moins de 2% de la production mondiale d’électricité en 2050 suffirait pour alimenter une capacité d’EDC de l’ordre du gigatonne. La baisse continue des coûts du solaire et de l’éolien, combinée à l’essor de la géothermie ou des réseaux de chaleur fatale industrielle, crée un socle énergétique qui facilite le déploiement à grande échelle de technologies comme le DACCS, le BECCS ou l’altération accélérée.

La deuxième condition favorable est la structuration d’infrastructures de transport et de stockage du CO₂. L’Union européenne a pris de l’avance avec sa stratégie « Industrial Carbon Management » (2024), qui prévoit 50 MtCO₂/an de capacité d’injection en 2030, 280 Mt en 2040 et 450 Mt en 2050. Ces chiffres sont crédibles car ils s’appuient sur un potentiel de stockage géologique évalué par le Joint Research Center à plusieurs centaines de gigatonnes.

Un facteur clé est le déploiement de hubs industriels intégrés (énergie bas-carbone, captage, transport, stockage) à Rotterdam, Anvers, Dunkerque ou Le Havre. À Rotterdam, Porthos vise 2,5 MtCO₂/an dès 2026 (≈37 Mt sur 15 ans). À Anvers, l’Antwerp@C CO₂ Export Hub démarre à 2,5 Mt/an avec une ambition jusqu’à 10 Mt/an d’ici 2030. À Dunkerque, une phase initiale de 1,5 Mt/an dès 2028 (Lhoist Réty + Eqiom Lumbres) alimentera un terminal extensible à 4–5 Mt/an, soutenu par un financement Connecting Europe Facility (CEF) jusqu’à 189 M€. En Norvège, Northern Lights démarre H2-2025 (1,5 Mt/an, extension à ≥5 Mt/an validée en 2025). Les réseaux partagés réduisent le coût unitaire par les économies d’échelle et constituent un pilier de la Stratégie européenne de gestion du carbone.

2) Gouvernance, normes et certification

La crédibilité de l’EDC repose sur la confiance. Contrairement aux renouvelables, où le kilowattheure produit est mesurable instantanément, la « tonne retirée » de CO₂ n’a de valeur que si l’on peut démontrer qu’elle a été capturée, stockée et qu’elle restera hors de l’atmosphère pendant des siècles. Cela implique trois conditions : des protocoles robustes de MRV (measurement, reporting, verification), une garantie de permanence, et une exclusion stricte du double comptage.

On observe une structuration de ces standards dans le monde, tant à l’échelle européenne que mondiale.

- En Europe, le CRCF adopté en 2024, constitue la première tentative réglementaire au monde de certifier les EDC à grande échelle. Il définit des critères de durabilité (permanence > 100 ans pour être considérée « durable »), des règles de MRV harmonisées dans l’UE, et un registre pour assurer la traçabilité.

- À l’international, l’Article 6.4 de l’Accord de Paris est supervisé par un organe onusien qui doit établir des standards robustes pour les crédits carbone internationaux.

- En attendant que les cadres publics se mettent en place, les standards privés ont pris une longueur d’avance. Par example, Puro.earth (Finlande, adossé à Nasdaq) : plus de 1 000 000 tCO₂ certifiées depuis 2019.

Pour que l’EDC attire les milliards $/an nécessaires, il faut que la « tonne » soit reconnue comme un actif financier sûr. Cela suppose une convergence public–privé pour réduire les coûts et augmenter la confiance.

3) Besoins de financement et modèles économiques

Le coût global de l’EDC à l’horizon 2050 se chiffre en trillions. À 100 €/tCO₂, retirer 10 Gt/an représenterait ≈1 000 Md€/an ; à 300 €/t, la facture grimpe à ≈3 000 Md€/an.

Aujourd’hui, le monde investit environ 5 500 Md$/an dans les actifs physiques liés à l’énergie, au transport et à l’industrie. Selon McKinsey (2022), il faudra passer à près de 9 200 Md$/an d’ici 2030–2050 pour atteindre le net-zéro — soit une hausse d’environ 3 500 Md$/an, +65 %. Dans ce contexte, consacrer 1 000 à 3 000 Md$/an à l’EDC ne représenterait qu’environ 10 % de ce futur effort global, ce qui reste proportionnel à l’importance du rôle que les scénarios IPCC attribuent aux technologies d’élimination du carbone.

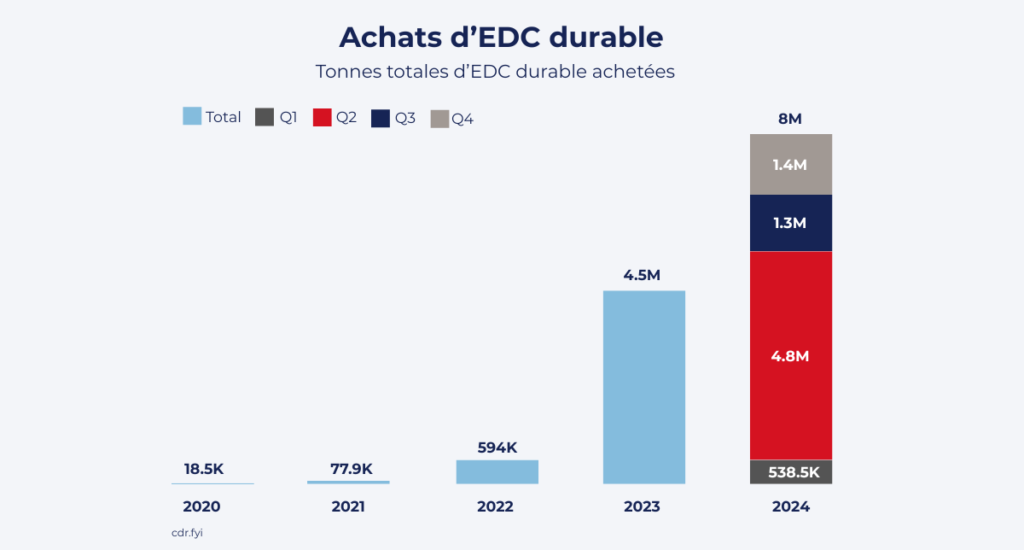

L’écart actuel est immense : en 2024, l’EDC n’a capté que près de 0,85 Md$ de financements privés contre 1 300 Md$ de finance climat totale. Cela signifie que l’EDC pèse aujourd’hui moins de 0,1% des flux financiers climatiques.

Le défi n’est pas de savoir si le monde peut mobiliser ces capitaux — il le fait déjà pour l’énergie — mais d’orienter une fraction des flux existants vers l’EDC. Cela suppose de sécuriser des modèles de revenus pérennes : achats volontaires de long terme (ex. Microsoft, Frontier), intégration dans les marchés de conformité (ex. EU ETS), et instruments publics (crédits d’impôt 45Q, Innovation Fund, ITC Canada).

Pour atteindre cette échelle, plusieurs modèles économiques se dessinent :

- Achats volontaires et contrats long terme, utiles pour amorcer la filière (ex. Microsoft ou Frontier). Microsoft représente 70% du volume total de CDR contracté, soit 5,1 millions de tonnes, et a déjà engagé près de 25 MtCO₂ depuis 2020. Ses acquisitions reposent principalement sur des contrats long terme livrables entre 2030 et 2050. Le groupe Frontier (Stripe, Alphabet, Shopify, Meta, McKinsey) a lancé un engagement d’au moins 1 milliard de dollars d’achats d’EDC carbone permanente entre 2022 et 2030. Parmi ses offtakes, on compte 153 000 t avec Vaulted Deep pour 58,3 millions de dollars, 112 000 t avec Charm Industrial pour 53 millions, ainsi que d’autres dizaines de milliers de tonnes avec Heirloom, Lithos, etc.

- Intégration dans les marchés de conformité, par exemple l’EU ETS à l’horizon 2030–2040, comme le recommande l’European Scientific Advisory Board on Climate Change (notre analyse).

- Politiques publiques : crédits d’impôt (45Q aux États-Unis, ITC au Canada), subventions (Innovation Fund de l’UE), obligations de retrait ou taxes sur les émissions résiduelles.

Conclusion

L’enjeu n’est plus de démontrer l’utilité de l’EDC, mais d’en verrouiller l’industrialisation : demande prévisible, infrastructures ouvertes de transport-stockage, intégrité MRV et permanence. Il faut passer de projets isolés à des portefeuilles bancables où prix, volumes et responsabilités sont clairs.

Aujourd’hui, la France doit se doter d’une stratégie nationale EDC, arrimée à la SNBC, qui fixe une trajectoire claire de volumes et de signal-prix, planifie et ouvre les infrastructures de CO₂, établit un cadre d’intégrité unique et interopérable, crée un environnement d’investissement lisible et stable, développe les compétences et l’innovation, et organise la coordination internationale ainsi que la redevabilité publique. L’objectif est simple : donner de la visibilité, réduire le risque et transformer des pilotes dispersés en une filière industrielle compétitive et durable.

L’AFEN a pour mission de structurer la filière : fédérer développeurs et acheteurs, pousser la standardisation des contrats et pratiques MRV, éclairer les pouvoirs publics sur le rôle de l’EDC et le passage à l’échelle. En mobilisant cet écosystème autour d’une stratégie claire, la France peut convertir l’élan actuel en capacité industrielle durable — avec, à l’horizon 2050, un potentiel économique estimé à ~50 Mds €/an et jusqu’à ~130 000 emplois pour la France (sur un marché européen ~225 Mds €/an et mondial ~935 Mds €/an), selon le rapport BCG × AFEN.

écrit par Raphaël Cario